中国人民银行2015年12月25日发布通知,要求对个人账户进行分类管理,将从目前单一的一种,变为三种。不同类别的账户有不同的功能和权限。有的是全功能账户,有的则是专门针对现如今非常流行的移动支付、“闪付”而开设的小额支付账户。

三类账户开户渠道、功能各不同

央行表示,银行账户实名制是一项基础性的金融制度,对个人银行账户进行分类管理,就是依旧开户渠道的风险程度不同,赋予不同的账户功能。

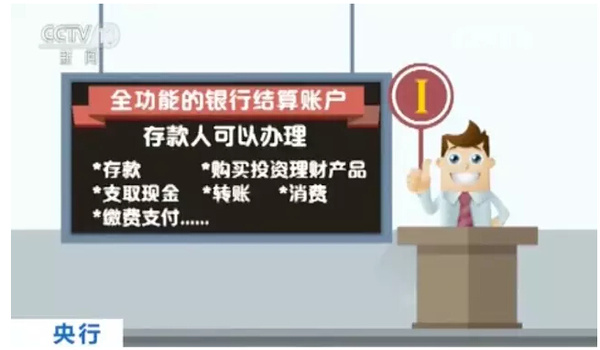

Ⅰ类户全功能银行结算账户

通过远程视频柜员机和智能柜员机等自助机具提交开户申请,银行工作人员现场核验身份信息的,存款人可以开立Ⅰ类户,Ⅰ类户是全功能的银行结算账户,存款人可以办理存款、购买投资理财产品、支取现金、转账、消费及缴费支付等。

Ⅱ类户可电子划账、买理财产品

通过网上银行和手机银行等电子渠道提交银行账户开户申请,银行工作人员未现场核验身份信息的,存款人仅可开立Ⅱ类户或Ⅲ类户。Ⅱ类户可以通过电子方式办理资金划转、购买投资理财产品、办理限定金额的消费和缴费支付等。Ⅱ类户与Ⅰ类户最大的区别是不能存取现金、不能向非绑定账户转账。对Ⅱ类户还设置了单日支付限额10000元。

Ⅲ类户专注小额快捷、免密支付

Ⅲ类账户仅能办理小额消费及缴费支付业务,Ⅲ类账户设有1000元的资金限额。Ⅲ类户与Ⅱ类户最大的区别是仅能办理小额消费及缴费支付,不得办理其他业务。

简单来说,Ⅰ类账户属于全功能的银行结算账户,Ⅱ类账户满足直销银行、网上理财产品等支付需求,Ⅲ类账户则主要用于快捷支付比如“闪付”“免密支付”等。

有业内人士还用大白话翻译了三类账户的不同功能:“打个比方,Ⅰ类账户就像是老婆用的,什么金融业务都能办;Ⅱ类账户就像是自己用的,只能投资理财缴费不能取走现金;Ⅲ类账户就像是给小孩用的,只能做一些小额支付。”

个人银行账户为啥要分三类?

三类功能不同的账户在给大家提供更多选择的同时,也通过限定功能和额度降低了风险,控制了损失。央行表示,今后人民银行将视银行服务及风险管理情况,对Ⅱ类户和Ⅲ类户的账户功能及限额进行优化和调整。

有评论认为,个人银行账户看上去不起眼,但实际上却对个人资金安全非常重要。它不仅是经济金融活动的基础,而且是打击违法犯罪的保障。

不同账户间转账有望免除手续费

根据央行的新规,Ⅱ类、Ⅲ类账户的资金只能来自Ⅰ类账户,央行通知明确:“鼓励银行对存款人通过网上银行、手机银行办理的一定金额以下的转账汇款业务,免收手续费。”

央行支付司司长谢众表示,2016年4月1日以后,如银行对上述转账汇款业务还未减免手续费,央行将通过超级网银系统对相关银行收费,以督促其免费。

特殊群体代理开户兼顾原则性和灵活性

央行通知明确,银行为开户申请人开立个人银行账户,应核实身份证件的有效性、开户申请人与身份证件的一致性和开户申请人开户意愿;通过有效身份证件无法准确判断开户申请人身份的,银行应要求其出具辅助身份证明材料。银行可采取多种方式对开户申请人身份信息进行交叉验证。

通知明确了代理开户的主要情形:存款人开立代发工资、教育、社会保障、公共管理等特殊用途银行账户,无民事行为能力或限制民事行为能力的存款人,可以代理开户。同时,对于身患重病、行动不便、无自理能力等无法自行前往银行的特殊群体,办理挂失、密码重置、销户等业务时,银行可采取上门服务方式办理,也可由配偶、父母或成年子女代理。实际操作中,银行应兼顾原则性和灵活性,在切实落实银行账户实名制的前提下,根据存款人的实际情况自行确定代理开户的具体情形。